Istnieje wiele portali internetowych, które pozwalają inwestorom pożyczać pieniądze bezpośrednio indywidualnym pożyczkobiorcom – bez pośrednictwa banków. Jaki model danych może leżeć u podstaw takiej witryny?

Platformy pożyczkowe online łączą pożyczkobiorców i inwestorów i pozwalają im wybrać, komu chcą pożyczyć swoje pieniądze (w przypadku inwestorów) i od kogo chcą pożyczyć pieniądze (w przypadku pożyczkobiorców). Niektóre serwisy pożyczkowe typu peer-to-peer umożliwiają również pożyczkobiorcom i inwestorom zawieranie własnych umów dotyczących oprocentowania pożyczek (tj. stóp procentowych) i okresu kredytowania.

Rzućmy okiem na to, jak działają te portale, a następnie przejdźmy do modelu danych, który mógłby je obsługiwać.

Jak działają platformy pożyczek peer-to-peer?

- Pożyczkobiorcy podają żądaną kwotę pożyczki i odpowiednie szczegóły, takie jak wiek, zatrudnienie, bieżące dochody, bieżące pożyczki, ocena kredytowa, średnie miesięczne saldo na koncie bankowym, harmonogram wynagrodzeń za ostatnie sześć miesięcy, wszelkie zapytania lub niewykonanie zobowiązania na ich rachunkach w ciągu ostatnich dwunastu miesięcy, powód pożyczenia, zamiar zapłaty itp.

- Inwestorzy rejestrują się, wypełniając odpowiednie dane, w tym łączną kwotę, jaką chcą zainwestować. Pamiętaj, że muszą przestrzegać KYC (Poznaj swojego klienta) i przepisów podatkowych. KYC to proces szeroko stosowany przez instytucje finansowe, który uzyskuje krótkie informacje o tożsamości pożyczkobiorcy/klienta.

- Portale sprawdzają profile pożyczkobiorców i przypisują im oceny ryzyka (od A do F; A oznacza najlepszą ocenę, a F oznacza najgorszą) na podstawie ich bieżących i niedawnych statystyk finansowych oraz ich potrzeb pożyczkowych.

- Portale mogą również decydować o okresie kredytowania i oprocentowaniu; są one oparte głównie na ocenach ryzyka klientów.

- Wnioski o pożyczkę pożyczkobiorców (nazwijmy je odtąd „biletami pożyczkowymi”) są wyświetlane (pokazywane na portalu) dopiero po zakończeniu procesu weryfikacji tego klienta.

- Zarejestrowani inwestorzy mogą przeglądać notowane bilety kredytowe i związane z nimi oceny ryzyka, wymagania pożyczkowe i inne istotne szczegóły. Pomagają im one w podjęciu decyzji o inwestycjach.

- Aby zrealizować kupon pożyczki, inwestorzy mogą wpłacić dowolną kwotę, od minimum portalu (powiedzmy 50 USD) do całkowitej kwoty pożyczki.

- Po spełnieniu kwitu pożyczki inwestorzy, którzy wnieśli wkład w kwit pożyczki, muszą uwolnić środki pożyczkobiorcy. Zwykle wszystkie transakcje finansowe w witrynie pożyczkowej wykorzystują rachunki powiernicze.

- Po wypłaceniu kwoty pożyczki pożyczkobiorcy spłacają ją w formie EMI (równych rat miesięcznych). EMI są gromadzone na rachunkach powierniczych i ostatecznie przekazywane inwestorom na podstawie ich udziałów w bilecie pożyczki.

- Płatności EMI obejmują składki zarówno na kwotę główną pożyczki, jak i odsetki. Na początkowych etapach płatności odsetkowe stanowią główną część EMI.

- Istnieją dwa możliwe scenariusze pożyczki:pożyczkobiorcy płacą część lub całość zaległej kwoty z góry lub płatność EMI jest opóźniona. Te opóźnienia mogą wynosić od kilku dni do kilku miesięcy. Jeśli płatności są opóźnione, pożyczkobiorcy podlegają dodatkowym odsetkom i karze za niewykonane EMI.

- Jeśli pożyczkobiorcy płacą część niespłaconej kwoty pożyczki, jest ona rozdzielana wśród inwestorów na podstawie ich udziałów w bilecie pożyczki.

Model danych

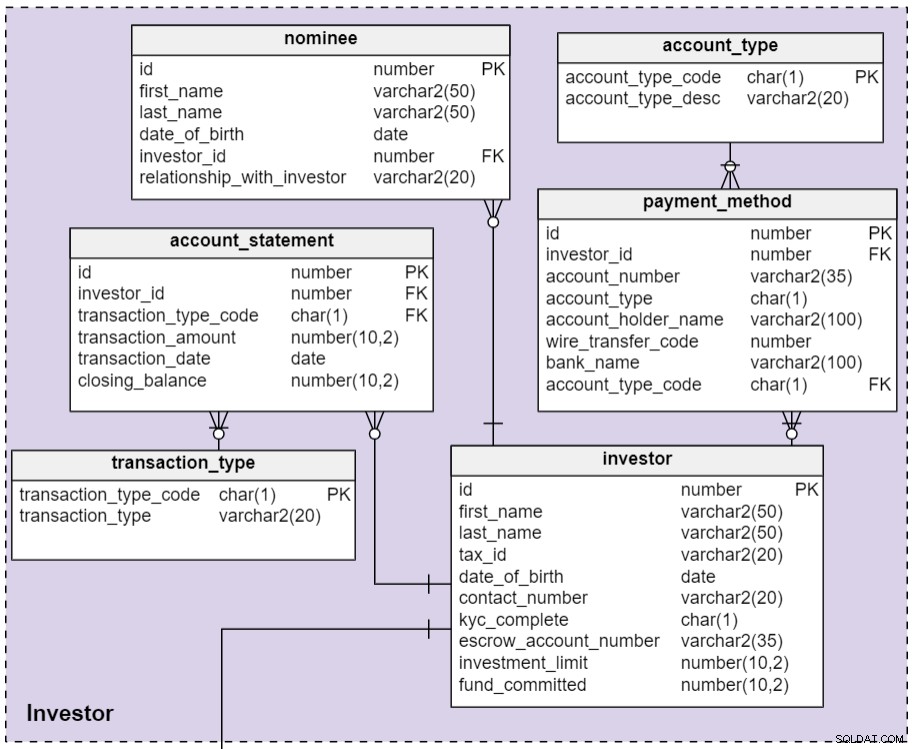

Poniżej możesz zobaczyć pełny model danych. Obraca się głównie wokół dwóch podmiotów:inwestorów, którzy pożyczają pieniądze i pożyczkobiorców, którzy o nie proszą.

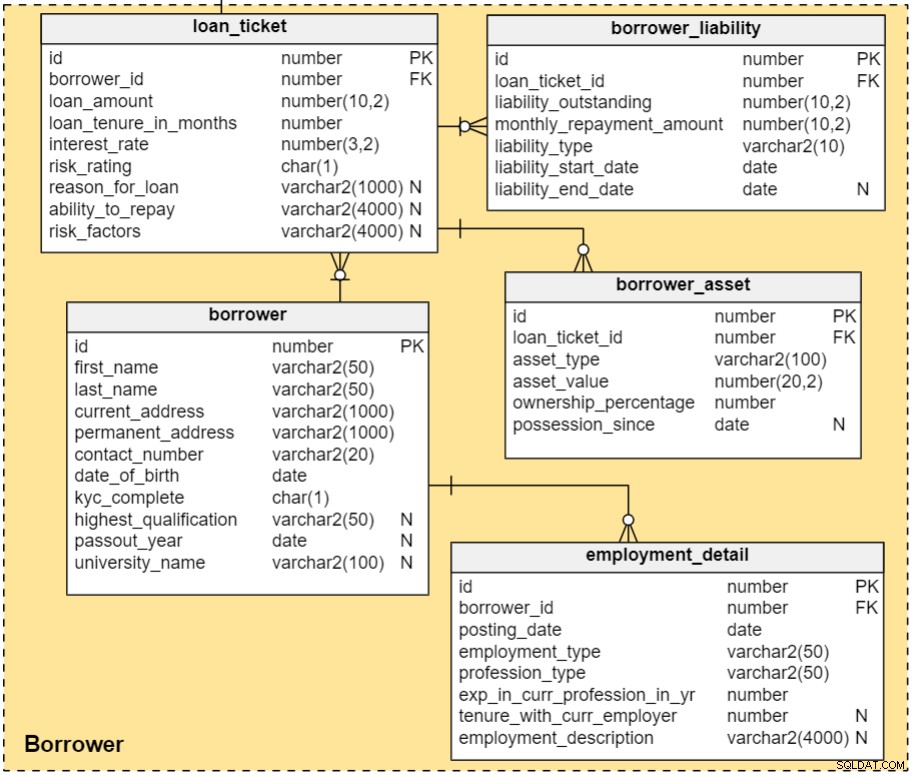

Sekcja 1:Inwestor

Internetowe platformy pożyczkowe typu peer-to-peer (P2P) pozwalają ludziom zarejestrować się jako inwestorzy, wprowadzając swoje podstawowe dane, w tym metody płatności i nominacje. Przechwytuje również wszystkie transakcje, które dokonują na swoim rachunku powierniczym na platformie P2P.

investor tabela zawiera podstawowe dane inwestorów. Większość kolumn w tej tabeli nie wymaga wyjaśnień, z wyjątkiem:

id– Unikalny identyfikator nadawany każdemu indywidualnemu inwestorowi.tax_id– NIP inwestora (lub, w USA, numer ubezpieczenia społecznego (SSN)). Ta kolumna pomaga platformie zachować zgodność z przepisami podatkowymi.kyc_complete– Proces KYC jest wykonywany w celu uchwycenia pełnych szczegółów inwestorów. Ta kolumna zawiera Y lub N, w zależności od tego, czy proces został zakończony dla danego inwestora.escrow_account_number– Każdy inwestor ma przypisany unikalny rachunek powierniczy. Wszystkie transakcje finansowe między inwestorami a pożyczkobiorcami odbywają się za pośrednictwem tego rachunku powierniczego.fund_committed– Kwota, którą inwestor przeznaczył na inwestycję (do tej pory).

nominee tabela zawiera informacje o nominacjach inwestorów. Wszyscy inwestorzy mogą zarejestrować nominowanych w swoim profilu. Nominowani to osoby znane inwestorowi – najprawdopodobniej członkowie ich rodzin lub znajomi – które są uprawnione do otrzymywania płatności w przypadku śmierci inwestora. Wszystkie kolumny w tej tabeli nie wymagają wyjaśnień.

account_statement tabela przechowuje szczegóły wszystkich transakcji dokonanych przez inwestorów. Transakcja może być wpłatą lub wypłatą. Kiedy inwestor wpłaca pieniądze na swój rachunek escrow, jest to transakcja „depozytu”. Transakcja „wypłaty” ma miejsce, gdy inwestor wypłaci część lub całość pieniędzy ze swojego rachunku powierniczego. W obu przypadkach closing_balance zostanie odpowiednio zaktualizowany.

payment_method tabela zawiera informacje o metodach płatności używanych do dodawania środków na ich rachunek escrow. Inwestorzy mogą dodawać wiele kont bankowych, aby wpłacać lub wypłacać swoje pieniądze. Kolumny w tej tabeli nie wymagają wyjaśnień.

Sekcja 2:Pożyczkobiorca

Ten obszar tematyczny wyjaśnia, w jaki sposób pozyskujemy i przechowujemy dane kredytobiorców; uświadamia nam również procesy związane z weryfikacją kredytobiorców, czyli zrozumieniem ich zdolności i chęci spłaty.

Proces rozpoczyna się od zarejestrowania pożyczkobiorców w serwisie. Zbierzemy informacje o ich wykształceniu, zawodzie, statusie finansowym i potrzebach pożyczkowych. Portale zwykle rejestrują szczegóły edukacyjne, ponieważ odgrywają kluczową rolę w procesie podejmowania decyzji przez inwestorów, zwłaszcza gdy pożyczkobiorcy nie mają korzystnych informacji o zatrudnieniu. Dane finansowe obejmują miesięczny dochód, bieżące niespłacone długi, wyciągi bankowe z ostatnich sześciu miesięcy, wszelkie niedawno zwrócone czeki oraz to, czy mają regularne dochody.

Po zakończeniu tego procesu weryfikacji kredytobiorcom przypisywana jest ocena ryzyka. Ich wymagania pożyczkowe (tj. kupony pożyczkowe) są udostępniane na portalu do publicznego widoku. W dowolnym momencie inwestorzy mogą przeglądać wszystkie otwarte bilety kredytowe, czyli takie, które nie są jeszcze w 100% finansowane.

borrower tabela zawiera dane profilu pożyczkobiorców, które są rejestrowane w procesie rejestracji. Kolumny w tej tabeli nie wymagają objaśnień, z wyjątkiem następujących:

kyc_complete– Posiada Y lub N, w zależności od tego, czy proces KYC dla tego pożyczkobiorcy został zakończony.highest_qualification– najwyższe kwalifikacje edukacyjne tego pożyczkobiorcy; np. stopień licencjata, stopień magistra itp.passout_year– Rok, w którym pożyczkobiorca ukończył najwyższą kwalifikację.university_name– Uczelnia, na której pożyczkobiorca uzyskał najwyższą kwalifikację.

employment_detail tabela przechowuje dane o zatrudnieniu kredytobiorców. Kolumny w tej tabeli nie wymagają wyjaśnień.

Gdy portal zweryfikuje podstawowe dane kredytobiorców, tworzy bilety kredytowe dla ich potrzeb i rejestruje ich aktywa i pasywa. Szczegóły aktywów i pasywów są udostępniane inwestorom w celach informacyjnych. Inwestorzy mogą potrzebować odnieść się do tych danych, aby określić zdolność kredytobiorców do spłaty.

Bilet wypożyczenia jest tworzony dla każdego zapotrzebowania na pożyczkę. Te informacje są przechowywane w loan_ticket stół. Kolumny to:

id– Unikalny numer nadawany każdemu biletowi wypożyczenia.borrower_id– Odnośna kolumna z tabeli pożyczkobiorców.loan_amount– Pożądana kwota pożyczki.loan_tenure_in_months– Liczba miesięcy, w których pożyczka zostanie spłacona.interest_rate– Oprocentowanie tej pożyczki.risk_rating– Każdemu kredytobiorcy przypisywana jest ocena ryzyka. To zależy od ich aktywów, zobowiązań i innych szczegółów finansowych.reason_for_loan– Dlaczego pożyczkobiorca potrzebuje tej pożyczki. Powód pożyczki jest kluczowym czynnikiem dla niektórych inwestorów. Na przykład niektórzy inwestorzy wolą inwestować ze względów edukacyjnych lub konsolidacji zadłużenia, ale mogą trzymać się z daleka od pożyczek, które finansują wakacje.ability_to_repay– Portal wychwytuje wypunktowania odnoszące się do zdolności pożyczkobiorcy do spłaty pożyczki. Te punkty są brane pod uwagę przez inwestorów podczas procesu podejmowania decyzji.risk_factors– Ta kolumna przechowuje informacje przechwycone przez portal w odniesieniu do ryzyka związanego z inwestowaniem w tę pożyczkę.

Oceny ryzyka są obliczane za pomocą algorytmu opartego na danych przekazanych przez pożyczkobiorcę. Pracownik platformy przegląda profil każdego pożyczkobiorcy, weryfikuje jego dane finansowe (w tym ocenę kredytową) i może manipulować oceną ryzyka, kwotą pożyczki (np. poprzez obniżenie kwoty w razie potrzeby) i okresem ważności pożyczki podczas przetwarzania wniosku o pożyczkę.

borrower_liability tabela zawiera szczegółowe informacje o niespłaconych kredytach pożyczkobiorców. Kolumny w tej tabeli to:

id– Klucz podstawowy tabeli.loan_ticket_id– Odwołuje się doloan_ticketstół.liability_cost– Pozostała kwota pożyczki.liability_type– rodzaj zobowiązania m.in. kredyt mieszkaniowy, kredyt samochodowy, pożyczka osobista itp.liability_start_date– Data zaciągnięcia pożyczki.liability_end_date– Data, w której pożyczka zostanie w pełni spłacona.

borrower tabela przechowuje informacje o aktywach i inwestycjach kredytobiorców. Aktywami tymi mogą być depozyty trwałe, nieruchomości i inwestycje (kapitał własny/dług), które kredytobiorcy posiadają w całości lub w części. W rzeczywistości nie jest zabezpieczeniem kredytu, ale w razie potrzeby można go zlikwidować. Ponadto podanie szczegółów dotyczących aktywów wzmacnia profil kredytobiorcy. Kolumny w tej tabeli to:

id– Klucz podstawowy tabeli.loan_ticket_id– Odwołuje się do tabeli pożyczka_bilet.asset_type– rodzaj środka trwałego, m.in. nieruchomości, stały depozyt, fundusze inwestycyjne, akcje itp.asset_value– Aktualna wartość rynkowa aktywów.ownership_percentage– Procent własności pożyczkobiorcy. Niektóre aktywa są kupowane we współpracy z inną osobą.possession_since– Data, w której pożyczkobiorca nabył ten zasób.

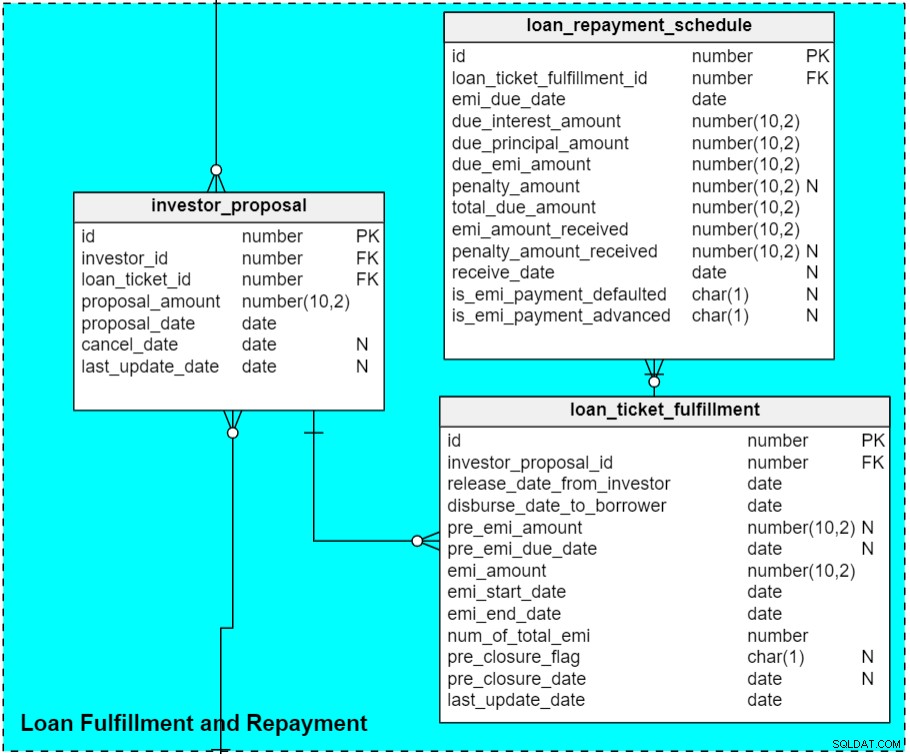

Sekcja 3:Realizacja i spłata pożyczki

Ten obszar tematyczny zawiera szczegóły propozycji pożyczek, realizacji i spłaty.

investor_proposal tabela przechowuje dane związane z propozycjami inwestorów dotyczącymi kuponów kredytowych. Po umieszczeniu na portalu kuponów pożyczkowych inwestorzy mogą składać na nich swoje propozycje. Większość kolumn w tej tabeli nie wymaga wyjaśnień, z wyjątkiem:

proposal_amount– Kwota, którą inwestor chce pożyczyć. Inwestorzy mogą zaproponować kwoty do 100% kuponu pożyczki.proposal_date– Data złożenia wniosku.cancel_date– Inwestorzy mogą anulować oferty, które nie zostały przekształcone w wnioski o wypłatę. Ta kolumna zawiera datę (jeśli istnieje), kiedy oferta została anulowana.last_update_date– Inwestorzy mogą również zmienić kwotę propozycji, ale tylko przed jej przekształceniem w wniosek o wypłatę. Ta kolumna zawiera datę ostatniej aktualizacji oferty pakietowej.

Przejdźmy teraz do loan_ticket_fulfilment stół. Po całkowitym sfinansowaniu biletu pożyczki tworzone są żądania realizacji, aby zrealizować bilet pożyczki. Te żądania realizacji są również znane jako wnioski o wypłatę, tj. aby inwestorzy uwolnili środki na konto pożyczkobiorcy. (Uwaga:ta tabela zawiera również informacje o EMI i sprzed zamknięcia, które omówimy osobno). Kolumny w tej tabeli to:

id– Niepowtarzalny numer przypisany do każdego żądania realizacji. Jeśli jest 10 inwestorów wnoszących wkład w bilet pożyczki, w tej tabeli będzie 10 rekordów odnoszących się do tego biletu pożyczki.investor_proposal_id– Identyfikator każdego inwestora, który wniósł wkład do kwitu pożyczki; odnosi się to również do kwoty, którą inwestor musi uwolnić.release_date_from_investor– Data, w której inwestor zwolnił środki na rachunek escrow.- disburse_date_to_borrower — data uznania kwoty na konto pożyczkobiorcy. Zwykle obie te transakcje odbywają się tego samego dnia lub z przerwą jednego dnia roboczego.

last_update_date– Ta kolumna jest aktualizowana, gdy rekord jest aktualizowany.

loan_ticket_fulfillment tabela zawiera również informacje o udziale każdego inwestora w wypłatach przed EMI i EMI. Gdy pożyczkobiorcy mają dostęp tylko do części kwoty pożyczki, są zobowiązani do płacenia odsetek tylko od wypłaconej kwoty (do czasu, gdy dostępna jest pełna kwota pożyczki). Odsetki te nazywane są odsetkami przed EMI (PEMI) i są płatne co miesiąc do momentu ostatecznej wypłaty, po której rozpoczynają się EMI.

pre_emi_due_date– Data, w której ma nastąpić pre-emi. Zwykle jest to ostatni dzień miesiąca, w którym pożyczka została zrealizowana.pre_emi_amount– Obliczona kwota przed emisją.emi_amount– Kwota, którą pożyczkobiorca płaci w formie miesięcznej raty.emi_start_date– Data rozpoczęcia EMI. Zwykle jest to pierwszy dzień następnego miesiąca (np. pożyczka jest spłacana 13 stycznia, a EMI rozpoczyna się 1 lutego).emi_end_date– Data, w której pożyczkobiorca ma spłacić ostatni EMI. Jest to kolumna obliczeniowa, która jest aktualizowana w momencie realizacji pożyczki. Jeśli okres trwania pożyczki wynosi 12 miesięcy, a data rozpoczęcia EMI to 1 lutego 2019 r., ostatnia kwota EMI zostanie wypłacona 1 stycznia 2020 r.number_of_total_emi– Liczba EMI do zapłaty w ramach tej pożyczki.

Pożyczkobiorcy mogą zamknąć (spłacić) swoje pożyczki wcześniej, płacąc całą pozostałą do spłaty kwotę główną. W kategoriach bankowych jest to znane jako „przed zamknięciem” pożyczki. Pożyczkobiorca może przed zamknięciem pożyczki dla jednego lub większej liczby pożyczkodawców na raz, płacąc część tego pożyczkodawcy z pozostałej kwoty głównej. Do tabeli dodałem dwie kolumny, aby poradzić sobie z tym przypadkiem:

pre_closure_flag– Ta kolumna wskazuje, czy pożyczka jest wstępnie zamknięta. Domyślnie ta kolumna pozostaje pusta.pre_closure_date– Data wstępnego zamknięcia pożyczki. W przypadku trwającej pożyczki ta kolumna pozostaje pusta.

loan_repayment_schedule tabela zawiera szczegóły dotyczące spłat kredytu. Natychmiast po wypłaceniu pożyczki, do tej tabeli wstawiane są rekordy dla każdego harmonogramu płatności EMI. Jeśli na przykład jest 10 inwestorów, którzy zainwestowali w jeden kupon pożyczki, w loan_ticket_fulfillment będzie 10 rekordów stół. Jeśli okres obowiązywania tej pożyczki wynosi 12 miesięcy, loan_repayment_schedule tabela będzie zawierać 120 rekordów (10 rekordów x 12 miesięcy).

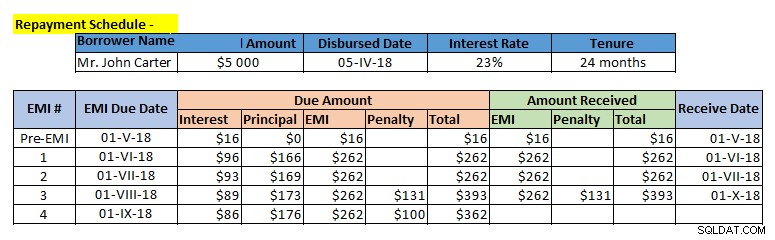

Zanim przejdziemy dalej, spójrz na przykładowy harmonogram spłat:

Kilka kolumn w loan_repayment_schedule tabela to kolumny kwot, stworzone do przechowywania należnych kwot i kwot wpłaconych na różne składniki EMI. Niektóre inne kolumny to:

id– Unikalny numer przypisany do każdej płatności.loan_ticket_fulfillment_id– Ta kolumna zawiera szczegóły dotyczące inwestora, biletu pożyczki i pożyczkobiorcy.is_emi_payment_defaulted– Jeśli EMI nie zostanie zapłacony w terminie, w tej kolumnie zostanie zaktualizowany znak „Y”. Domyślnie ta kolumna pozostaje pusta.is_emi_payment_advanced– Jeśli jeden lub więcej przyszłych EMI zostało już opłaconych, ta kolumna jest aktualizowana na „Y” w stosunku do wszystkich tych rekordów.

Co myślisz o modelu danych platformy pożyczkowej?

Czy uważasz, że umożliwienie pożyczkobiorcom i inwestorom zawieranie własnych umów kredytowych jest skomplikowane? Jakich zmian potrzebuje ten model danych, gdybyśmy mieli pozwolić im negocjować oprocentowanie i okres kredytowania?

Daj nam znać swoje poglądy w sekcji komentarzy.